合約套保意思:掌握風險管理與資產保障策略

在波動市場中站穩腳跟:風險管理與智慧資產配置的全面解析

你是否曾好奇,在瞬息萬變的金融市場中,企業或個人該如何保護自己的資產,避免遭受突如其來的價格衝擊?股市、期貨、期權甚至房產,都充滿著機會,但也伴隨著不小的風險。究竟有哪些工具和策略,能幫助我們在這些不確定性中,找到一份「定心丸」呢?

在這篇文章中,我們將一起深入探討幾個重要的風險管理利器,從企業常用的套期保值(Hedging)機制,到金融市場中相對進階的期貨套利(Futures Arbitrage)技巧,以及高風險高報酬的期權「末日輪」交易(Options “Zero-day-to-expiry”)應對之道。此外,我們也將觸及不動產領域中,對許多屋主來說既熟悉又可能不完全了解的樓宇結構保險(俗稱火險),為你提供全面的風險管理視野與實用建議,讓你即使不是金融專家,也能輕鬆理解這些複雜的概念。

套期保值:企業穩健經營的「護身符」

想像一下,你是一家生產鋁型材的工廠,主要的成本來自於購買鋁錠。如果你今天接了一張三個月後交貨的大訂單,但鋁錠的價格在這三個月內卻大幅上漲,你的利潤可能就會被侵蝕殆盡,甚至虧損。這時候,套期保值就能派上用場了。

套期保值的本質,就是利用期貨市場或期權市場的合約產品,來對沖或規避現貨市場中標的資產價格波動帶來的風險。它就像為你的生意買了一份保險,核心概念是「盈虧抵消」:你在現貨市場(例如實際買賣鋁錠)的損失,可以透過期貨或期權市場的獲利來彌補;反之亦然。

根據交易方向,套期保值主要分為兩種:

- 買入套期保值(多頭套保):當你預期未來需要買入某種資產,但又擔心價格上漲時,你可以在期貨市場上預先買入相應數量的期貨合約。例如,一家廣東的鋁型材廠擔心三個月後鋁價上漲,便可先行在期貨市場買入鋁期貨。如果未來鋁價真的上漲,現貨買入成本雖然高了,但期貨合約的獲利可以彌補這部分損失,鎖定採購成本。這在加密貨幣資產採購上也同樣適用,若你預期未來需大量購入某種加密貨幣作為營運資金,也可透過此方式鎖定成本。

- 賣出套期保值(空頭套保):當你預期未來會賣出某種資產,但又擔心價格下跌時,你可以在期貨市場上預先賣出相應數量的期貨合約。例如,一家農場預計三個月後會有大批玉米收成並出售,但擔心玉米價格下跌,便可先行在期貨市場賣出玉米期貨。如果未來玉米價格果然下跌,現貨賣出收入雖然減少,但期貨合約的獲利可以彌補損失,鎖定銷售價格。這也適用於持有加密貨幣資產的機構,擔心其未來價值下跌而影響資產負債表時。

為了更清晰地理解這兩種套期保值策略,以下表格將對它們的關鍵特徵進行比較,幫助您快速掌握其核心差異與應用場景。

| 比較項目 | 買入套期保值(多頭套保) | 賣出套期保值(空頭套保) |

|---|---|---|

| 核心目的 | 鎖定未來採購成本,規避價格上漲風險 | 鎖定未來銷售收入,規避價格下跌風險 |

| 期貨操作 | 買入期貨合約 | 賣出期貨合約 |

| 現貨頭寸 | 未來需要買入現貨(空頭現貨) | 未來需要賣出現貨(多頭現貨) |

| 情境範例 | 製造商預期原材料價格上漲;投資者預期未來需購入某資產。 | 農場預期農產品價格下跌;資產管理公司預期持有資產價值下跌。 |

套期保值的成功關鍵在於,現貨市場與期貨市場(或期權市場)的價格走勢通常是趨同的。雖然它們不總是同步,但你透過在兩個市場進行「方向相反、數量相等或相近」的交易,就能實現風險的對沖。這項功能對於許多企業來說,是保障穩健經營、避免「靠天吃飯」的關鍵,尤其在商品價格波動劇烈時,如能源、農產品或加密貨幣資產。

基差變動與套期保值的挑戰:理解風險的「殘餘」

套期保值聽起來很棒,但它能完全消除風險嗎?答案是:不完全能。這裡我們需要理解一個重要概念:基差(Basis)。

基差指的是現貨價格與期貨價格之間的差異。在理想情況下,隨著期貨合約到期日的臨近,期貨價格會逐漸趨近於現貨價格。但由於供需變化、運輸成本、儲存費用、市場情緒等因素,基差會不斷變化。這種變化,就帶來了基差風險。

這些因素共同作用,導致基差時刻處於動態變化之中,主要影響因素包括:

- 現貨市場的供需狀況:直接影響當前商品價格。

- 期貨市場的資金流動與交易情緒:影響投機與套保需求。

- 倉儲、運輸與資金成本:影響期貨價格相對於現貨的理論溢價。

- 政策變化或突發事件:可能對單一市場產生短期衝擊。

基差的變動,正是套期保值中不可避免的殘餘風險來源。

舉例來說,如果基差走弱(期貨價格相對於現貨價格跌得更多,或者漲得更少),對買入套期保值的人(多頭套保)會比較有利,反之則不利。對於賣出套期保值的人(空頭套保),情況則相反。這意味著,即使你做了套期保值,最終的保值效果也可能不如預期,因為基差的波動會影響你的最終損益。

此外,套期保值也伴隨著一些「代價」和「風險」:

- 放棄利潤的機會:套期保值的目標是鎖定價格,這也意味著你放棄了因價格有利變動而可能獲得更高利潤的機會。例如,如果你的鋁型材廠在買入套期保值後,鋁價不漲反跌,你雖然在期貨市場虧損,但在現貨市場享受了更低的成本。但如果你沒做套期保值,就能直接享受更低的成本,賺取更多利潤。

- 資金不足導致的爆倉風險:期貨交易通常採用保證金制度,這意味著你只需要投入一小部分資金就能控制大額合約。但如果市場走勢與你的保值方向相反,且變動幅度過大,你的保證金可能不足以覆蓋虧損,從而面臨被強制平倉,也就是俗稱的爆倉,這可能導致你無法繼續執行保值策略。

- 流動性風險:在某些市場或某些合約中,可能存在流動性不足的問題,導致你無法以理想的價格開倉或平倉,進而影響保值效果。

因此,要做好套期保值,你需要具備一定的價格預測能力,並合理設定保值力度(即保值數量佔總現貨數量的比例)。這是一個需要不斷學習和調整的過程,才能將風險管理的效益最大化。

期貨套利與期權「末日輪」:高階策略與風險並存

除了基礎的套期保值,金融市場還有更多進階的策略,它們可能帶來更可觀的報酬,但也通常伴隨著更高的複雜度和風險。現在,讓我們來看看期貨套利和期權「末日輪」。

期貨套利:尋找市場中的「不合理」

期貨套利的本質,是利用不同合約之間暫時出現的不合理價格關係,透過同時進行買入和賣出操作,從中獲取價差利潤。相較於單純預測價格漲跌的交易,套利策略的風險通常相對較低,因為你賭的不是絕對方向,而是相對價差會回歸合理。

常見的期貨套利類型包括:

- 跨期套利:這是最常見的一種,指在同一個期貨品種內,買入一個交割月份的合約,同時賣出另一個交割月份的合約。例如,在玉米期貨上,買入一個近月合約,賣出一個遠月合約。當兩個月份合約的價差偏離正常區間時,套利者就會入場。

- 跨品種套利:指買入一個品種的期貨合約,同時賣出另一個相關品種的期貨合約。這兩個品種之間通常存在替代關係或上下游關係。例如,買入豆粕期貨,同時賣出大豆期貨。

- 跨市場套利:指在不同交易所買入和賣出同一個期貨品種的合約。這要求兩個市場存在有效的價差,且交易成本足夠低。例如,在倫敦金屬交易所買入電解銅,同時在上海期貨交易所賣出電解銅。

為了幫助讀者更好地理解這些高階策略,以下表格總結了不同期貨套利類型的特性、潛在收益與風險來源。

| 套利類型 | 目的 | 操作方式 | 主要風險 |

|---|---|---|---|

| 跨期套利 | 利用不同交割月份合約的價差 | 買入近月/賣出遠月,或反之 | 基差風險、流動性風險 |

| 跨品種套利 | 利用相關品種間的價格關係 | 買入A品種/賣出B品種 | 相關性變化、基本面風險 |

| 跨市場套利 | 利用不同交易所的價差 | 在A交易所買入/在B交易所賣出 | 交易成本、匯率風險、執行風險 |

成功的期貨套利需要投資者具備敏銳的市場洞察力、豐富的專業知識,並仔細考量交易成本與市場流動性。它不是暴富的捷徑,而是透過精確計算與執行來累積利潤的策略。

期權「末日輪」交易:極致波動的誘惑與陷阱

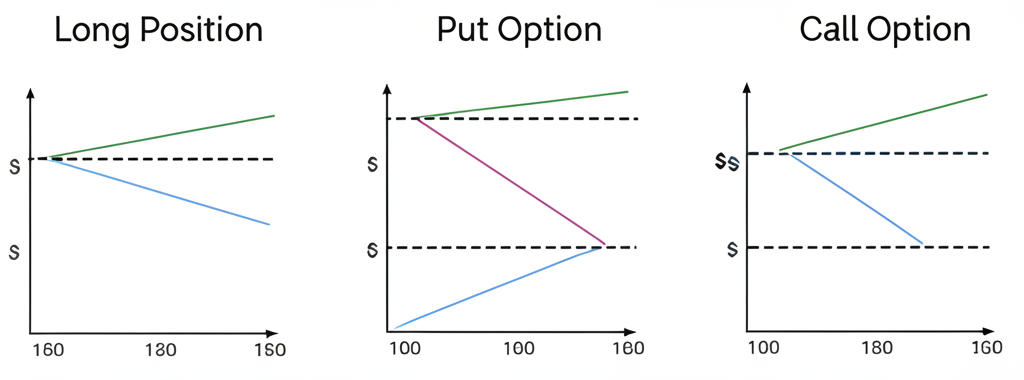

如果你聽過期權市場中「一夕致富」或「一夜歸零」的故事,那很可能就與期權「末日輪」交易有關。所謂的「末日輪」,指的是期權合約臨近到期日時,其平值期權的Gamma值會急劇增加,導致其價值呈現非線性的、大幅度的波動,甚至最終歸零的行情。

這裡的核心原理是Gamma效應。你可以把Gamma想像成期權價格對標的資產價格變動的「加速度」。當期權快到期時,如果標的資產價格稍微變動一點,期權價格就會大幅跳動。

對於期權交易者來說:

- 期權買方(Long Gamma):買方本質上是「買入Gamma」,這意味著他們從標的資產的大幅波動中受益。只要價格朝著有利的方向大幅移動,即使是深虛值的期權,也可能帶來數倍甚至數十倍的超額收益。但同時,買方也面臨時間價值快速流逝的壓力(即Theta成本),因為隨著時間一天天過去,期權的價值會不斷減少,直到到期歸零。

買方操作策略:

- 深虛值合約:可採階梯式部分止盈,在漲幅達到一定程度時,先賣出一部分鎖定利潤,留下部分博取更大收益。

- 淺虛值合約:可採挪倉止盈,例如平倉部分獲利合約,再買入新的、更遠月的期權,或運用價差組合對沖,例如買入看漲期權的同時賣出另一個行權價更高的看漲期權,來降低成本和風險。

- 期權賣方(負Gamma暴露):賣方則是「賣出Gamma」,他們希望標的資產價格保持穩定,從時間價值流逝中獲利。然而,他們面臨最大的風險就是Gamma Squeeze,當行情突然劇烈變動時,賣方可能需要以極高的成本來調整對沖部位,從而造成巨大的虧損,也就是俗稱的「大頭針風險」。這就像一個賣保險的人,遇到了一場史無前例的災難,賠償金額遠超預期。

賣方風控:

- 及時平倉:一旦方向判斷錯誤或行情出現劇烈波動,應立即平倉止損。

- 移倉管理:透過將到期期權移至下一個月份或調整行權價,來管理風險暴露。

- 尾部保護:即使是賣方,也可以用小部分利潤買入極度虛值的期權,作為對抗極端行情的「保險」,降低大頭針風險。

例如,2023年12月碳酸鋰期權到期時,就疊加了期貨漲停的劇烈行情,許多末日輪的看漲期權價格瞬間暴漲數倍甚至數十倍,同時也讓一些賣方面臨巨大考驗。這顯示了在參與此類交易時,嚴謹的風控和對市場的高度敏感性是多麼重要。

樓宇結構保險(火險):不動產投資的風險屏障

從金融市場回到我們的日常生活,如果你擁有房產,或者正準備申請按揭(房屋貸款),那麼樓宇結構保險,也就是大家常說的火險,是一個你必須了解的重要概念。

樓宇結構保險,顧名思義,保障的是你房子的「骨架」——也就是樓宇的結構部分,包括牆壁、地板、天花板、門窗、固定裝置等。它的保障範圍通常涵蓋因火災、爆炸、水災(如水管爆裂)、風災、閃電、車輛撞擊等意外事件對樓宇結構造成的損毀。當你向銀行申請按揭時,銀行通常會強制要求你購買這份保險,以保護其貸款資產。

很多人會把火險與家居保險搞混,但它們保障的對象截然不同。我們可以透過一個表格來清楚區分:

| 比較項目 | 樓宇結構保險(火險) | 家居保險 |

|---|---|---|

| 保障對象 | 樓宇的實體結構(牆壁、地板、天花板、門窗、固定裝置等) | 室內財物(傢俬、電器、個人物品等)及第三者責任 |

| 保障範圍 | 火災、爆炸、水災、風災、閃電、車輛撞擊等對樓宇結構的損毀 | 室內財物損毀、盜竊、水電意外,以及因業主或住戶行為對第三者造成的損失(如漏水到樓下) |

| 強制性 | 申請按揭時,銀行通常強制要求購買 | 非強制性,依個人需求選擇購買 |

那麼,火險的保費計算方法有哪些呢?通常有三種:

- 按揭貸款額:以你的貸款總額來計算保費。

- 重建價值:以重新建造你的房屋結構所需的費用來計算保費。

- 剩餘按揭貸款額:以你尚未償還的貸款餘額來計算保費。

對於精明的業主來說,「剩餘按揭貸款額」的計算方式通常是最划算的選擇。因為隨著你逐年償還貸款,你的剩餘按揭貸款額會越來越少,因此保費也會逐年遞減,長期下來能節省可觀的開支。

此外,你無需被銀行指定的保險公司綁定。你可以自行比較不同保險公司的報價,特別是透過線上平台,往往能找到更具競爭力的保費率。有些屋苑可能已經包含了集體火險,你在購買前務必向管理處確認保障範圍是否符合銀行要求,避免重複購買或保障不足。

以下表格總結了本文所介紹的幾種重要風險管理工具,並對其主要功能、適用對象及潛在風險進行了概括,幫助讀者一目了然。

| 工具名稱 | 主要功能 | 適用對象 | 主要風險 |

|---|---|---|---|

| 套期保值 | 對沖現貨市場價格波動風險 | 企業、生產商、貿易商 | 基差風險、流動性風險、爆倉風險 |

| 期貨套利 | 利用市場不合理價差獲利 | 專業投資者、機構 | 執行風險、基差風險、相關性風險 |

| 期權「末日輪」交易 | 追求短期極致波動收益 | 經驗豐富的投機者 | 時間價值快速歸零、Gamma Squeeze、大頭針風險 |

| 樓宇結構保險 | 保障房屋結構免受意外損毀 | 房屋業主、按揭貸款人 | 保障範圍不足、理賠糾紛 |

總結:風險管理,你的財富守護者

在我們所處的時代,無論是傳統金融市場,還是新興的加密貨幣資產領域,價格波動與不確定性始終存在。從企業為了穩健經營而採用的套期保值,到金融專業人士藉由期貨套利來捕捉市場機會,再到高風險高報酬的期權「末日輪」交易,以及每個屋主都應該了解的樓宇結構保險,這些工具和策略的核心目標都是一致的:風險管理。

理解這些概念,並學會如何運用它們,將幫助你更好地保護自己的資產,更從容地應對市場的起伏。記住,知識就是力量,特別是在財經領域。透過不斷學習與實踐,你就能為自己的財富築起一道堅實的防線。

請注意:本文僅為教育與知識分享目的,不構成任何投資建議。投資有風險,入市需謹慎。您應在做出任何投資決策前,尋求專業財務顧問的建議。

常見問題(FAQ)

Q:什麼是套期保值?

A:套期保值是一種風險管理策略,透過在期貨或期權市場進行與現貨市場相反方向的交易,來對沖或規避現貨資產價格波動帶來的風險,以鎖定未來成本或收益。

Q:期權「末日輪」交易的風險主要有哪些?

A:期權「末日輪」交易的主要風險包括時間價值快速流逝(Theta成本高),導致期權迅速歸零;以及在行情劇烈波動時,賣方可能面臨Gamma Squeeze造成的巨大虧損,即所謂的「大頭針風險」。

Q:樓宇結構保險和家居保險有什麼不同?

A:樓宇結構保險(火險)主要保障房屋的實體結構,如牆壁、地板等,通常是申請按揭時銀行強制要求的。而家居保險則保障室內財物(如傢俬、電器)及第三者責任,屬於非強制性,依個人需求購買。