黃金歷史價格50年走勢圖分析

黃金歷史價格50年走勢圖總覽

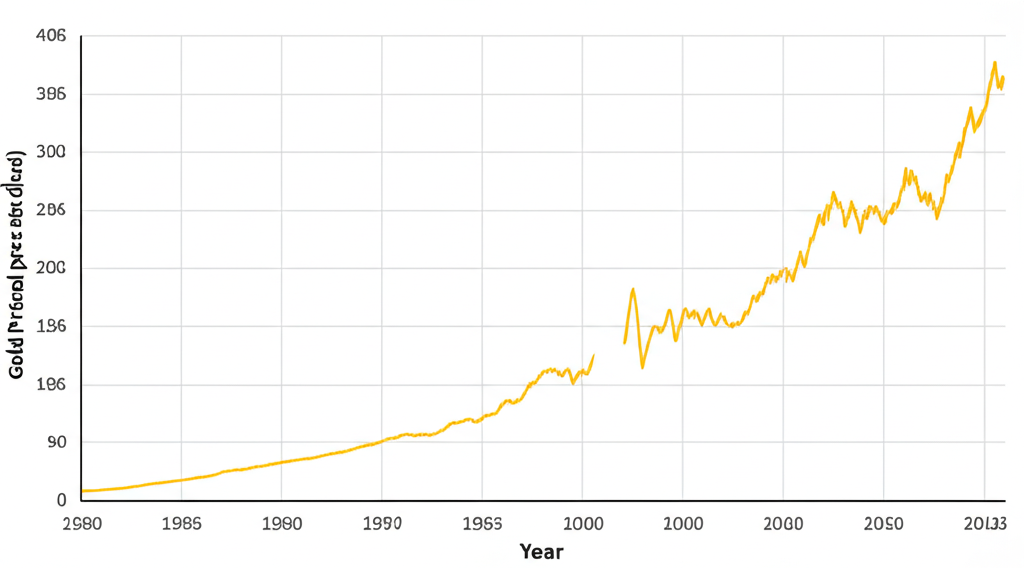

若想真正掌握黃金在現代金融體系中的定位,就必須拉長時間軸,從過去半世紀的價格演變切入。下圖呈現的這張橫跨五十年的黃金歷史價格曲線,不僅是一串數字的堆疊,更是一幅映照全球經濟與政局變遷的歷史地圖。自1971年美元與黃金脫鉤以來,金價經歷了數次劇烈的結構性轉折,每一次波動背後,都是時代巨輪轉動的印記。

從這張圖中,我們可以清晰辨識出幾個決定黃金命運的重大階段:

- 1971–1980年:脫鉤後的第一次狂潮 — 布列敦森林體系崩解,黃金從官方定價走向市場自由浮動。加上石油危機引發的高通膨與貨幣貶值恐懼,投資人紛紛湧向黃金避險,金價從每盎司35美元暴漲至近850美元,寫下首波史詩級多頭行情。

- 1980–2001年:漫長的沉寂期 — 隨著美國強勢美元政策奏效,通膨逐步受控,全球經濟進入相對穩定的成長期。在缺乏重大危機與高利率環境下,不生息的黃金吸引力下降,展開長達二十餘年的盤整與緩跌。

- 2001–2011年:新世紀的避險崛起 — 從網際網路泡沫破滅、911恐怖攻擊,到2008年金融海嘯席捲全球,市場對金融體系的信心動搖。各國央行啟動量化寬鬆,貨幣超發引發對法幣貶值的憂慮,黃金重新被視為「最後的避風港」,價格一路攀升至每盎司1,920美元。

- 2011年至今:新常態下的價值重估 — 經過數年盤整後,2020年新冠疫情爆發,全球央行再度祭出無限QE;2022年俄烏戰火點燃能源危機,通膨捲土重來。在多重壓力下,黃金打破過去十年的區間,於2024年衝破2,400美元大關,進入前所未有的新價位。

歷年黃金價格重要里程碑與歷史高點

黃金的每一次價格飛躍,都不是偶然的市場躁動,而是對現實世界衝擊的直接回應。掌握這些關鍵時刻,等於掌握了金價波動的密碼。以下整理近年三大歷史高點,以國際金價(美元/盎司)為主軸,並換算為台灣投資人較熟悉的單位(台幣/錢),幫助您更直觀理解金價的實際變動。

(註:台幣金價係根據當時國際價格與匯率估算,實際銀樓買賣價格會因手續費、純度與製造成本而略有差異。)

| 年份 | 國際金價高點 (美元/盎司) | 簡述時空背景 | 約略台幣金價 (台幣/錢) |

|---|---|---|---|

| 2011年9月 | 約 $1,920 | 美國主權信用評等遭調降,歐債危機蔓延,市場恐慌情緒高漲。 | 約 NT$4,900 |

| 2020年8月 | 約 $2,075 | 新冠疫情導致全球經濟停擺,各國央行大規模印鈔救市。 | 約 NT$6,300 |

| 2024年5月 | 突破 $2,400 | 通膨黏著、地緣衝突未歇,市場預期聯準會將啟動降息循環。 | 約 NT$7,800 |

2011年:主權信用動搖引爆黃金狂潮

2008年金融風暴過後,雖然聯準會已開始量化寬鬆,但市場焦慮並未完全消退。真正點燃黃金多頭引信的,是隨之而來的歐洲主權債務危機。希臘、愛爾蘭、葡萄牙等國接連陷入債務泥沼,歐元區存亡受到質疑。雪上加霜的是,2011年8月,標準普爾破天荒將美國AAA評級降為AA+,這是美國史上首次失去最高信用評等,震撼全球投資人。

在這種「連美國都不可靠」的極端不安下,資金迅速撤離風險資產,轉向黃金這類無國家背書卻具備千年信譽的實物資產。短短幾個月內,黃金價格突破每盎司1,900美元,創下當時的歷史新高,也正式確立其在新世紀金融體系中的避險核心地位。

2020年:疫情催生的貨幣超發時代

當2020年初武漢肺炎疫情席捲全球,各國關閉邊境、實施封城,經濟活動瞬間陷入冰點。股市出現「熔斷潮」,投資人恐慌性拋售一切資產換取現金。為了避免金融體系崩潰,以美國為首的全球央行祭出史無前例的救市措施:利率降至零、無限量購債、直接發放紓困金。

這場大規模的貨幣擴張,讓市場開始質疑美元的長期價值。當「印鈔」成為常態,持有現金等於財富慢性蒸發。在這樣的預期下,黃金作為抗通膨與保值工具的角色再度浮現。2020年8月,國際金價正式站上2,000美元,盤中最高來到2,075美元,不僅超越2011年高點,更標誌著「後疫情時代」資產價值重估的開始。

2022–2024年:多重壓力下的價值重現

疫情後的供應鏈混亂與過度刺激政策,導致全球迎來1980年代以來最嚴重的通膨。2022年俄羅斯入侵烏克蘭,進一步推升能源、糧食與工業金屬價格,通膨壓力雪上加霜。雖然聯準會為抑制物價,自2022年起啟動快速升息,理論上不利於不孳息的黃金,但實際走勢卻逆勢上揚。

關鍵原因在於,市場意識到這波通膨的「黏著性」遠超預期。即便利率上升,實質利率(名目利率減通膨)仍維持在負值區間,持有黃金的機會成本降低。加上地緣風險持續升溫,投資人與央行同步增持黃金。根據世界黃金協會數據,2022與2023年全球央行黃金購金量創下歷史新高。這股由「官方背書」帶動的需求,加上民間避險情緒,共同推動金價在2024年突破2,400美元,刷新紀錄。

影響黃金價格的4大關鍵因素

黃金並非隨機波動的投機商品,其價格變動深受宏觀經濟變數的牽引。理解這些驅動力,是判斷未來趨勢的基石。根據世界黃金協會(World Gold Council)長期追蹤與研究,以下四項因素對金價具有決定性影響。

美元指數的負相關性

由於國際黃金市場以美元計價,美元強弱直接影響黃金的相對價格。當美元走強,其他貨幣持有者購買黃金的成本上升,需求減弱,金價往往承壓;反之,美元貶值時,黃金對外國買家而言變得更便宜,吸引力提升,價格易於上漲。

這種「此消彼長」的關係在2000年代初期尤為明顯:2002至2008年間,美元指數大幅下滑,同期黃金價格從不到300美元漲至近1,000美元。值得注意的是,這種負相關並非絕對,當市場陷入極端恐慌(如金融危機),資金可能同時湧向美元與黃金,形成短暫的「雙避險」格局。

實際利率與機會成本

投資黃金的最大代價,是放棄持有債券或存款所獲得的利息收入。這筆「錯過的收益」,就是持有黃金的機會成本。而真正關鍵的指標,是「實際利率」——也就是名目利率減去通貨膨脹率。

當實際利率為正且上升,代表持有生息資產的報酬率提高,資金自然流向債券市場,黃金吸引力下降。但當實際利率為負(通膨高於利率),現金與存款的購買力正在流失,黃金的保值功能便會凸顯。2020至2021年間,美國10年期公債的實際利率一度跌至-1%以下,正是這段負利率時期,為黃金突破2,000美元提供了強大動能。

通貨膨脹與保值需求

黃金被譽為「沉默的抗通膨者」。當物價持續上漲,貨幣貶值,民眾會尋找能夠保存購買力的資產。黃金因供應有限、不易腐壞、全球通用,成為天然的價值儲存工具。

最典型的例子是1970年代的美國,當時年通膨率一度突破13%,美元信用受損,民眾搶購黃金自保,金價在十年內從35美元飆升至850美元。雖非每次通膨都伴隨金價大漲(如前述需考量利率反應),但長期來看,黃金確實能在高通膨時期有效抵禦財富流失。

地緣政治風險與市場情緒

當戰爭、政變或金融危機爆發,市場不確定性急升,投資人會尋求「脫離體系」的資產。黃金既非任何國家的債務,也不依賴政府信用,其獨立性使其成為最純粹的避險選擇。

從俄烏戰爭開打當天金價跳漲3%,到中東局勢緊張時的避險買盤,每一次危機都驗證了黃金的「危機定價」機制。這種情緒面的驅動雖難量化,但從歷史走勢觀察,地緣風險的升溫往往與金價的短期突破高度同步。

黃金 vs. 其他資產:歷史績效大對比

單看黃金的價格曲線,容易低估其在投資組合中的真正價值。要完整評估黃金的角色,必須將其置於更廣泛的資產光譜中進行比較。以下分析若以過去二十年(2004–2024年)為觀察期,將黃金與台灣元大台灣50 ETF(0050)及美國S&P 500指數並列,可發現其獨特定位:

- 長期增值潛力:毫無疑問,股市在經濟穩定成長期展現出更強的資本增值能力。S&P 500因企業盈利成長與股息再投資,長期複利效應顯著,總報酬率普遍優於黃金。

- 危機中的逆勢表現:黃金的價值,恰恰體現在市場崩潰之時。2008年金融海嘯期間,0050與S&P 500跌幅均超過50%,但黃金在短暫流動性危機後迅速反彈,全年僅微跌,並在接下來三年翻倍。同樣地,2020年3月股災中,黃金雖一度下跌,但很快收復失地並創下新高。

- 風險分散功能:統計顯示,黃金與股市的相關性長期偏低,甚至在危機時呈現負相關。這意味著當股票資產暴跌,黃金常能提供正報酬或減緩虧損,有效降低整體投資組合的波動度。這正是現代資產配置理論中,黃金被視為「穩定錨」的核心原因。

因此,評估黃金不應僅以「能不能漲得比股票多」為標準,而應重視其在極端情境下的保護作用。它不是用來致富的火箭,而是用來防禦的盾牌。

如何運用歷史金價數據制定投資策略?

研究歷史的目的,不在於預測未來,而在於建立清晰的投資框架。面對當前金價屢創新高的局勢,投資人可從以下四個角度,善用黃金歷史價格資料來優化自己的投資策略:

- 掌握價格循環的節奏:從50年走勢可見,黃金並非單邊上漲,而是經歷牛市與熊市的交替。了解過去的波動幅度與持續時間,有助於避免情緒化操作。例如,當金價短時間內暴漲,應警覺是否已進入過熱區;而當價格長期盤整,則可能是布局良機。

- 比對當前宏觀環境:將現階段的利率、通膨、美元強弱與地緣局勢,與歷史上相似時期(如2008年、2020年)進行對照。若當前處於「高通膨+降息預期+地緣緊張」的組合,歷史經驗告訴我們,黃金通常有表現空間。可參考聖路易斯聯邦儲備銀行(FRED)的利率數據,進行量化比對。

- 評估相對價值:單看金價高低並不足夠,應透過「黃金/美股比」、「黃金/房價比」等指標,判斷黃金相對於其他資產是否被高估或低估。例如,當股市處於歷史高點而黃金相對低迷,可能是調整資產配置的訊號。

- 納入資產配置的核心:歷史一再證明,黃金在股災中具有強大的避險功能。因此,不論短期價格如何,建議投資人在整體組合中保留5%至10%的黃金部位。這不僅是投資,更是一種對未知風險的保險。

值得一提的是,對於想參與黃金市場的投資人,除了實體金條與金飾,也可透過黃金ETF、期貨或與黃金掛鉤的金融商品進行佈局。以Moneta Markets為例,其提供的貴金屬差價合約(CFD)交易服務,允許投資者以較小資金參與國際金價波動,並支援多空雙向操作,適合希望靈活掌握黃金趨勢的進階使用者。當然,任何衍生性金融商品皆伴隨較高風險,投資前務必充分了解產品特性。

總結而言,黃金歷史價格的分析,不是為了尋找「明天該買或賣」的神諭,而是為了建立一種長期、理性且具備風險意識的投資思維。在動盪加劇的時代,擁有一些不受政經風暴侵蝕的資產,或許才是真正的財富智慧。

台灣黃金歷史最高價出現在什麼時候?一錢多少錢?

以台幣計價的黃金歷史最高價,出現在2024年5月。當時國際金價突破每盎司2,400美元,在台幣匯率約32.2元兌1美元的情況下,換算後的一錢黃金價格大約在新台幣7,800元至8,000元之間,實際銀樓牌價甚至更高。這是台灣黃金價格的歷史新高紀錄。

歷史上國際金價最高點是多少美元?

截至2024年中期,歷史上國際金價的最高點出現在2024年5月20日,當時盤中價格一度達到每盎司2,450美元左右。這個價格刷新了2020年和2011年的前期高點。

為什麼美元上漲時,黃金價格通常會下跌?

這主要有兩個原因:

- 計價效應:國際黃金以美元計價,當美元升值,對於使用其他貨幣的買家來說,黃金變貴了,需求會減少,價格隨之下跌。

- 替代效應:美元和黃金都被視為避險資產。當市場動盪時,如果投資者更傾向於持有美元現金(例如在流動性危機時),資金就會從黃金市場流出,轉向美元資產,造成金價下跌。

通貨膨脹一定會讓黃金價格上漲嗎?

不一定。雖然黃金是傳統的抗通膨資產,但兩者並非絕對的正相關。關鍵在於「實際利率」。如果中央銀行為了對抗通膨而大幅升息,導致實際利率(名目利率減去通膨率)轉為正且持續走高,那麼持有不孳息的黃金的機會成本就會增加,反而可能壓抑金價。只有在利率上升速度跟不上通膨速度(即負實際利率)時,黃金的抗通膨特性才會最為突顯。

從歷史數據來看,黃金是好的長期投資標的嗎?

這取決於「好」的定義。如果目標是「財富增長」,那麼長期來看,優質公司的股票可能提供更高的回報。但如果目標是「財富保值」和「風險分散」,那麼黃金無疑是一個非常出色的標的。歷史數據顯示,黃金能夠在數十年甚至更長的維度上保持其購買力,並在金融危機時保護投資組合免受重大損失,是資產配置中不可或缺的一環。

查詢黃金歷史價格時,應該看「牌價」還是「國際金價」?

兩者都重要,但用途不同。

- 國際金價:以「美元/盎司」為單位,是全球黃金市場的標準基準,反映了最即時的全球供需與宏觀經濟狀況。分析趨勢和影響因素時應以此為準。

- 銀樓牌價:以「台幣/錢」為單位,是您在台灣實際買賣實體黃金的價格。它是在國際金價的基礎上,加上匯率換算、運輸、製造、倉儲成本及業者利潤後得出的。您可以參考如臺灣銀行黃金牌價作為國內市場的參考基準。

2008年金融海嘯時,黃金價格表現如何?

2008年金融海嘯期間,黃金的表現完美體現了其避險價值。在雷曼兄弟破產引發的全球股市崩盤期間,雖然金價在最初的流動性危機中短暫下跌(因投資者需要變賣所有資產換取現金),但很快就轉為強勁上漲。從2008年底到2011年,黃金價格上漲超過一倍,而全球股市則花了好幾年時間才恢復元氣。

未來金價走勢可能受到哪些因素影響?

未來金價走勢將持續受到多重因素影響,包括:全球主要央行(特別是聯準會)的貨幣政策走向(降息或升息)、全球通膨數據的變化、美元指數的強弱、主要經濟體的衰退風險、地緣政治衝突(如烏克蘭、中東局勢)的演變,以及各國央行購買黃金儲備的力道。這些因素將共同決定黃金的投資需求與避險吸引力。